Dayoglu.COM - Tarihe Göre Filtrelenen Öğeler Şubat 2016

Pazartesi, 29 Şubat 2016 11:12

Trafik Sigortalarında Ne Oluyor ?

Son zamanlarda artan trafik sigortası fiyatları dost meclislerinin en sıkı tartışma konuları arasına girdi. Yorumlar, şikayetler, tartışmalar arttıkça konu neredeyse içinden çıkılmaz bir hal aldı.

Bir tarafta cebinden para çıkan araç sahipleri diğer tarafta artan ses karşısında kendini savunmaya çalışan sigortacılar var. Sigortacılar fiyatların artış sebepleri anlatmaya çalıştıkça konu daha da karmaşık bir hal aldı.

Şu an karayollarında kayıtlı neredeyse 20 milyon araç var. Bu araçların trafiğe çıkabilmesi için zorunlu olarak “trafik sigortası poliçesi” edinmesi gerekiyor..

Peki bu poliçe neden zorunlu? Ne işe yarıyor?

Türkiye’de yılda yaklaşık 1,2 milyon adet kaza oluyor. Bu kazalarda hatalı sürücüler karşısında bulunan araçlara, araçların içindeki ve dışındaki kişiler ile kamu ve tüzel kişilerin mallarına zarar veriyorlar. Normal şartlar altında hatalı sürücülerin karşısındakilere verdiği zararları tazmin etmesi gerekiyor. Bu noktada kanun koyucu trafiğe çıkan her sürücünün karşısındakilere verdiği zararı kolayca karşılayabilmesi için trafik sigortası poliçesi yaptırmasını şart koşuyor.

Poliçe bir kaza olması durumunda dört temel hasarı karşılıyor. Bunlar;

* Maddi zararlar

* Sağlık giderleri

* Sürekli sakatlık masrafları

* Destekten yoksun kalma masrafları

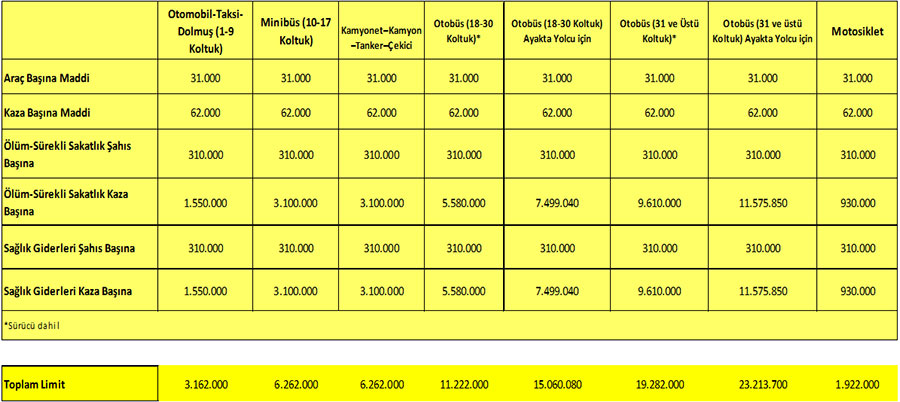

Yukarıdan görüleceği gibi dört temel teminatın yalnızca bir adedi maddi zararlar ile ilgili. Maddi zararlar karşı taraftaki araca verilen hasarı ve araçta meydana gelen değer kaybını karşılıyor. Karşı tarafa verilen hasarlar için sigortanın ödediği maddi tutar kaza sırasında zarar verilen araç başına 25 bin TL ile sınırlı. Kaza sırasında birden fazla araca zarar verilmiş ise sigortanın tüm araçlar için ödeyeceği toplam tazminat ise en fazla 50 bin TL ile sınırlı.

Sağlık giderleri mevcut durumda SGK tarafından karşılanıyor ancak sigorta şirketleri masrafları karşılamak için sattıkları her poliçenin %10’nunu SGK’ye devrediyor.

Buraya kadar her şey açık net. Asıl sorun bundan sonra başlıyor. Eğer hatalı sürücü kaza ile karşısındaki araçtaki bulunan yolculara ve/veya yayalara zarar verdiyse iş değişiyor. Zira sigorta poliçesi sakat kalan kişilere ve yaşamını yitiren kişlerin yakınlarına kaza başına 23 milyon TL’ye kadar tazminat ödüyor. Aynı araç yıl içinde birden fazla kaza yaptıysa bu rakam her sefer için ödeniyor.

Şimdi “bu poliçe madem bu kadar önemliydi de bugün ne değişti?” diye bir soru gelebilir aklınıza. Türkiye’de toplanan trafik sigortası primleri sigortacılık sektörü cirosunun %25’ini oluşturuyor. Poliçeler acenteler vasıtasıyla satılıyor. Servisler onarım paralarını sigorta şirketlerinden alıyor. Yedek parçalar satılıyor. Avukatlar sürekli sakatlık ve destekten yoksun kalma davalarını takip ediyor. Yani sözün özü bu poliçe üzerinden bir çok kişi para kazanıyor.

Bugün burada para kazanmayan tek bir taraf var, o da sigorta şirketleri.

Türkiye’deki sigorta şirketlerinin –bir iki istina haricinde- neredeyse tamamı ya yabancı ya da yabancı ortaklı. Bu şirketlerin çoğu Türkiye’nin geleceğine yatırım yapmış ve kişi başına milli gelirin artmasını bekliyorlar. Zira kişi başına gelir artınca sigorta harcamaları artıyor. Türkiye’de sigorta yaptırma alışkalınlığı belirli doyuma ulaşmış Avrupa pazarının üçte biri kadar. Yani ana pazarları büyümeyen çok uluslu sigorta şirketleri Türkiye’ye gelmişler pazarın büyümesini bekliyorlar. Bu arada da zarar etmemeye çalışıyorlar.

Trafik sigortası ortalama primi geçen sene Türkiye’de ortalama 105 Euro iken Avrupa’da 230 Euro’ydu. Türkiye’de her yüz araçtan dokuzu kaza yapıp karşısındakine zarar verirken Avrupa’da bu oran yüzde altıydı. Bu cepheden bakıldığında ufak bir hesap ile Türkiye’de poliçe fiyatının ortalama 300-350 Euro mertebesinde olması gerekiyordu. Ama şirketler müşteri edinmek ve satış kanallarına komisyon yaratabilmek için trafikten zarar edip buradaki zararı kasko ve diğer branşlardaki gelirleriyle kapamaya çalıştılar. Bu geçen sene sonuna kadar böyle sürdü. Ancak sektörün sermaye getirisi 2015 üçüncü çeyrek sonunda -%1,5 oldu. Yani deniz bitti, sermaye tükendi. Trafik poliçelerindeki son on yıllık hasar 7 milyar TL’ye ulaştı.

Yani sektör aslında iflas etti. Sermayesini yedi bitirdi. Bu durumda fiyatların artmasından başka yapılacak bir şey yoktu. Fiyatlar aniden artınca herkesin dikkatini çekti ve konu her yerde gündeme gelir oldu.

İşin kısa açıklaması bu.

Bu arada kazalara diğerlerine nazaran daha fazla karışma riski olan 7/24 yollardaki ticari araç sahipleri, taksiciler, otobüsçüler ve kamyoncular doğal olarak en çok sesi çıkanlar.

2015 Şubat ayı başında poliçe primleri otomobil için %100’ün üzerinde artarak ortalama 550-600 TL’ye çıktı. Yani bir otomobil sahibi karayoluna çıkmak için 550 TL ödeyip bu poliçeyi almak zorunda. Başka bir deyişle poliçesi için her gün 1,5TL’yi kenara koyması gerekiyor. Ancak bir kaza olursa ve kişi karşısındakilere zarar verirse poliçesi kaza başına 3 milyon TL’lik tazminatı ödüyor. Kişi şansızsa ve aynı yıl ikinci bir kaza yapıp karşıdakilere zarar veriyorsa poliçe bunu da karşılıyor.

Kısaca; bugüne kadar fiyatı baskı altında kalmış bir sigorta ürününün devamlılığının sağlanabilmesi için fiyatlar artıyor. Denge oluşana kadar da artmaya devam edecek. Artan fiyatlar araç sahiplerinin canını yakacak ancak trafikte karşı karşıya oldukları büyük riski bertaraf ederek toplumdaki anlaşmazlıkları sessiz sedası çözerken birçok kişiye de ekmek kapısı olmayı sürdürecek.

Peki bu duruma bir çözüm var mı?

Çözüm çok kolay olmasa da tabii ki var. Trafik sigorta poliçe pirimlerini herkes için dengeye getirmek için aşağıdakilerin öncelikle ele alınması gerekiyor:

* Öncelikle ürünün öneminin vurgulanarak algısının arttırılması gerekiyor. Ürün halk arasında “ucuz olan zorunlu sigorta” olarak tanımlanıyor. Ancak bu ürün aslında toplumdaki olası infiali önlüyor, anlaşmazlıkların çözülmesini kolaylaştırıyor, mağdurların mağduriyetini en aza indiriyor.

* Karayolu Trafik Kanununda değişiklik yapılarak uygulamanın netleştirilmesi çok önemli. Zira poliçe genel kuralları ile yargı arasında yorum farkları oluyor. Bu da olası hasarların hesaplanmasını zorlaştırıyor.

* Trafik kazalarının azaltılması için tedbirler arttırılmalı: Eski araçlar trafikten çekilerek sürüş emniyeti yüksek yeni araçlarla değişitirilmeli, trafik cezaları arttırılarak sürücülerin daha dikkatli araç sürmesi temin edilmeli ve kaza yapan sürücülerin poliçe fiyatları yapmayanlara nazaran daha yüksek olmalı.

* Poliçe fiyatları için serbest rekabet teşvik edilmeli, tavan fiyat tarifesi gözden geçirilmelidir.

Sonuç olarak; trafik sigortası toplum için ciddi bir emniyet supabı. Buradaki rahatsızlık sadece poliçe alıp satanları değil toplumdaki tüm paydaşları etkiliyor. Artan farkındalık çözüm için çok önemli katkı sağlayacak. Bu virajı kaza yapmadan dönmek için gereken kişisel münakaşayı bırakıp masa etrafında birlikte çözüm aramakır.

Kategori

Makaleler

Arama

Ayhan Dayoğlu’nun “Potansiyelini Kullan / Servis Yöneticisinin Başarı Rehberi” isimli kitabı OYDER (Otomotiv Yetkili Satıcılar Derneği) tarafından yayınlandı.