Bu sayfayı yazdır

Çarşamba, 05 Nisan 2006 21:43

Satış Sonrası Operasyonlarda Amaca Yönelik Raporlama

Otomotiv sektörüne büyük yatırımlar yaparak çeşitli markaların bayiliğini üstlenmiş dostlarımla bir araya geldiğimde konu dönüp dolaşıp servis ve yedek parça faaliyetlerinin önemine geliyor. Araç satışında hem marka içinde hem de markalar arasında yaşanan kanlı rekabet sonucunda bir taraftan araç satış kârları düşerken bir taraftan da aracı satmak için yapılan satış ve pazarlama masrafları artıyor. Bundan dolayı sermayelerini otomotiv bayiliğine bağlamış olanlar, sektörün neredeyse her kolunda faaliyet göstererek toplam gelirlerini arttırmaya çalışıyorlar. Araç satışı için başlayan ilişki müşterinin mevcut aracının satın alınması, kasko ve trafik sigortası, uzatılmış garanti, araç kiralama, aksesuar, servis ve yedek parça konularında devam ediyor.

Birbirini tamamlayan bu işler içinde servis ve yedek parça aktivitelerinin ayrı bir önemi bulunuyor. Satışla başlayan ilişki satış sonrasında sürüyor. Başarılı olarak verilen satış sonrası hizmetler marka bağımlılığı yaratıyor ve yeni araç alımını düşünen müşteri karşısında firmaya avantaj sağlıyor. Yeni bir müşteri edinmenin eldekini tutmaktan 6-7 kat daha pahalı olduğu düşünüldüğünde satış sonrası hizmetlerde yaratılacak memnuniyetin ve sadakatin önemi bir kez daha ortaya çıkıyor. Buna ilaveten satış sonrası hizmetlerden elde edilen gelir otomotiv sektöründe sıkça yaşanan sert iniş dönemlerinde firmalar için can simidi vazifesi görüyor. Dolayısıyla bir çok firma bugünlerde satış sonrasında farklılıklar yaratarak hem müşterilerini memnun etmeye hem de gelirlerini arttırmaya çalışıyor. Bundan dolayı satışın içinde yoğrulmuş ve satış sonrası hizmetleri distribütörleri istediği için veren birçok bayiinin tepe yöneticisi kendilerini servis ve yedek parça konularında geliştirmeye gayret ediyor.

Distribütör firmaların hemen hemen hepsinin bayilerine sağladığı bir servis ve yedek parça işletim sistemi (programı) bulunuyor. Bayiler bu programları kullanarak satış sonrasında yaptıkları tüm faaliyetleri bilgisayarlarının hafızasına yüklüyorlar ve ay sonlarında da bu verileri kullanarak bir çok rapor üretiyorlar. Raporlarda ay içinde açılan iş emri sayısı mekanik, kaporta vb kırılımlı olarak veriliyor, personelin verimliliği en ince ayrıntısına kadar irdeleniyor, iş emri başına kaç paralık işçilik kaç paralık yedek parça satılmış listeleniyor, servise gelen araç tiplerinin sayısı tespit ediliyor ve bunlar gibi daha bir çok rapor üretiliyor. Bu sistemler ay sonlarında neredeyse bir rapor fabrikası gibi çalışıyorlar. Sistemden alınan raporlar da işlerini yakından takip etmek isteyen bayi yöneticilerin önüne konuyor. Ve ne oluyorsa da ondan sonra oluyor. Raporlara bakan tepe yöneticisi bu raporların kendisine ne söylediğini anlamaya çalışıyor. Bazen raporların içinde kendisini kaybediyor ve başlıyor servis ve yedek parçadan anlayan bir yönetici aramaya.

Eliyahu Goldratt “Amaç” isimli kitabında “Firmanın amacı para kazanmaktır .” diyor. Konuya bu yaklaşımla bakıldığında yine Goldratt’ın söylediği gibi amacın herkesin anlayacağı terimlerle ifade edilmesi firmada ortak bir hedefin yaratılmasının sağlıyor. Konuyu biraz daha açarsak: Bu ay servise 500 araç girdi, personel verimliğimiz %75, bulunabilirlik oranımız %90 vb demek tepe yöneticisine fazlaca bir şey ifade etmeyebiliyor. Yani tepe yöneticiye amaca yönelik yapılan işlerin sonucunun verilmesi kafasındaki sis perdesini aralaması için yardımcı oluyor. Bundan dolayı ben servis ve yedek parça operasyonu ile ilgilenen tepe yöneticilere mevcut durumlarını irdelemek için işletmelerindeki üç ana unsura-satış (yedek parça ve servis) , stok ve genel giderlerine- bakmalarını öneriyorum. Başarılı bir operasyonda satışlar artarken stokların ve genel giderlerin düşüyor olması gerekiyor. Eğer satışlar artıyorsa bu bize servise giren araç sayısın arttığını, iş emri başına yapılan satışın yükseldiğini vb gösteriyor. Yine benzer şekilde düşen stok değeri stok çevrim katsayısının arttığını, düşen genel giderler ise işçilik verimliliğinin düştüğünü; elektrik,telefon,su vb giderlerin arttığını ifade ediyor. Bu üç temel göstergenin takibi için bütün bilgiler genellikle bayi işletim sistemleri içinde hazır bulunuyor. Tepe yönetici satış, stok ve genel giderler değerlerini sisteminden aylık olarak alıp baktığında satış sonrası operasyonunun genel durumunu bir bakışta görülebiliyor.

Eğer değerler sistemden alınamıyorsa bu takdirde aşağıdaki şablondan faydalanılabilir:

Satış

1. Yedek parça geliri (servis içi)

2. Yedek parça geliri (servis dışı)

3. Yağ vb sarf malzeme geliri

4. İşçilik geliri

5. Toplam Gelir (1+2+3+4)

Stok

6. Ay sonu itibariyle yedek parça tutarı

7. Ay sonu itibariyle yağ vb sarf malzeme tutarı

8. Ay sonu itibariyle satılan yedek parça maliyeti

9. Ay sonu itibariyle satılan yağ vb sarf malzeme maliyeti

10. Toplam Stok (6+7)

Genel Giderler

11. Servis teknisyeni maaşları (11a+11b)

11.a.- Mekanik/Elektrik

11.b.- Kaporta/Boya

12. Müşteri Danışmanı maaşları

13. Yedek parça personelinin maaşları

14. Servis Yöneticisi maaşı

15. Diğer maaşlar (güvenlik, temizlik personeli vb)

16. Elektrik

17. Su

18. Telefon

19. Kira

20. Toplam Genel Giderler (11+12+13+14+15+16+17+18+19)

21. Brüt Kar [5-(20+8+9)]

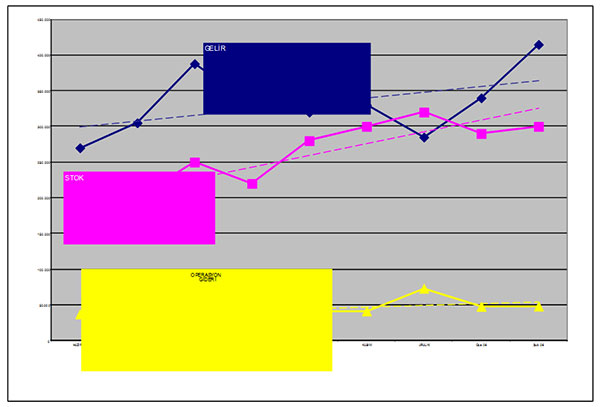

Yukarıdaki bilgileri aylara göre hazırladıktan sonra durumu bir grafik üzerinde görmek her zaman faydalı olacaktır. Zira satış sonrası operasyonunda satış, stok ve genel giderlerin trendi operasyonun başarısının ve iyileştirilmesi gereken noktaların analizinin kısa sürede yapılmasına yardımcı olacaktır. Örneğin aşağıdaki grafikte satış, stok ve genel giderler birlikte artmaktadır.

Bu grafiğe ilk bakan yönetici artan satışlarla değil artan stok ve genel giderler üzerine eğilecektir. Eğer stok ve genel giderler artan satışa bağlı olarak artmıyorsa , bir başka deyişle artışın özel bir sebebi yoksa gerekli önlemleri alarak bunların yönünü değiştirmeye gayret edecektir. Stok artışının yönünü çevirmek için az hareketli stoklara bakmak, hareketli stok için stok dönüş katsayısını veya stok-ay değerini kontrol etmek ilk yapılacaklar arasında bulunuyor. Keza artan genel giderler içinde odaklanılacak ilk yer maaşlar olacaktır. Artışın maaşlardan kaynaklandığı sonucu çıkarsa fazla mesai süreninin veya personel sayının artıp artmadığına baktıktan sonra verimlilik analizi de çok işe yarayacaktır. Eğer satışta düşme varsa bunun sebebinin tespiti için de servise giren araç sayısının, iş emri başına yapılan yedek parça ve işçilik satışlarının irdelenmesi yöneticiyi çıkışa götürecektir.

Sonuç olarak; satış sonrası operasyonlarda amaca yönelik raporlama ile tepe yönetici ne yapması gerektiğini kolaylıkla görebiliyor. Amacını servis ve yedek parçadan para kazanmak olarak belirleyenlerin satış,stok ve genel giderlerini kontrol altında tutması ve ekibine buna bağlı olarak hedefler koyması ise her kademedeki personelin amaca uygun hareket etmesini sağlıyor.